Проведение аудита финансовой отчетности, Процедура аудита финансовой отчетности: кому и когда требуется?

Это позволяет руководителю увидеть полную картину с цифрами и решениями по имеющимся недочетам. Такие гарантии могут давать только те, кто уверен в качестве работы и профессионализме своих сотрудников. Тип организации Действующая организация. Тот, кто проводит проверку, сам подвержен контролю со стороны СРО. Многие крупные компании имеют отдел внутреннего аудита, сотрудники которого контролируют учет и оказывают помощь финансовой службе компании — внутренний аудит.

Кто может заказать финансовый аудит? Состав и результаты аудита Порядок проведения. Понятие финансового аудита. Основная цель независимой аудиторской проверки — оценка правильности ведения бухгалтерского учета в проверяемой компании, а также проверка достоверности финансовой отчетности.

Финансовый аудит — Независимая проверка. Проверим правильность и полноту формирования бухгалтерских записей, первичных документов и корректность их оформления, достоверность и правильность формирования бухгалтерской отчетности. Внутренний финансовый аудит организации. Для объективного анализа финансово-хозяйственной деятельности организации и получения беспристрастного отчета лучше прибегать к услугам сторонних аудиторских фирм.

Мы на Вашей стороне! Мы не передаём никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даём рекомендации по устранению ошибок. Значимость аудиторского заключения для компании. Аудиторское заключение — документ, предназначенный для пользователей бухгалтерской финансовой отчетности аудируемых лиц, который содержит выраженное мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской финансовой отчетности аудируемого лица ст.

Защитите себя и свою компанию уже сейчас.

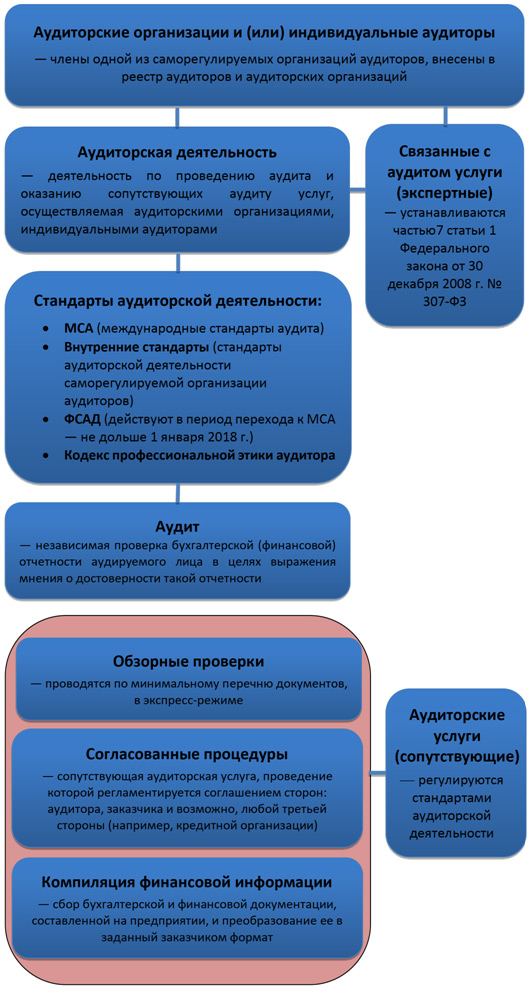

Кто вправе проводить аудит финансовой отчетности. Аудиторская деятельность осуществляется в соответствии с Международными стандартами аудита МСА , которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемой организации аудиторов и ее работников.

Налоговый контроль — и личные риски бухгалтера и руководителя. Кто вправе заказывать финансовый аудит организации. Узнайте, подлежите ли Вы обязательному аудиту. Спасибо, Ваша заявка получена. Наш сотрудник свяжется с Вами. Отправляя свои данные, вы даёте согласие на обработку персональных данных. Состав и результаты финансового аудита организации. Хотите получить экспертное мнение? Заказав аудит Вы сможете оценить общую финансовую эффективность бизнеса, оптимизировать финансовую деятельность и устранить недостатки.

Порядок проведения аудита финансовой деятельности компании. Положениям именно этого документа в первую очередь должны следовать аудиторы и аудируемые компании при проведении проверок бухгалтерской отчетности. С 1 января года аудиторская деятельность осуществляется в соответствии с Международными стандартами аудита МСА. Вместе с тем аудит бухгалтерской отчетности за год разрешено провести завершить в соответствии с ФСАД, утвержденными Правительством Российской Федерации и Минфином России, если договор с аудиторской организацией был подписан до года.

Сроки проводимых проверок могут быть различны в зависимости от того, проводится ли аудит в обязательном порядке или инициативном и является ли он сплошным или выборочным. Самый пик сезона проведения аудита приходится на февраль—март в силу того, что годовая бухгалтерская отчетность сдается в ФНС России в течение 90 дней после окончания отчетного периода.

Сроки проведения инициативного аудита полностью зависят от желания аудируемого лица. Этот этап условно можно разделить на два. Вначале аудитор формирует план проверки, определяет необходимое для нее время, аудиторскую группу и направляет письма-запросы. Далее, при «выходе на проект», составляются план работы по участкам бухгалтерского учета и участникам аудиторской группы, программа аудита, запрашиваются документы.

На этом этапе проверяются первичные учетные документы, регистры бухгалтерского учета, соответствие отражения операций в регистрах требованиям законодательства, уставные документы, учетная политика компании, достоверность расчетов и прочие существенные разделы, а также осуществляется сбор аудиторских доказательств для формирования мнения о достоверности бухгалтерской отчетности. На основании произведенной на втором этапе проверки и собранных доказательств анализируются все существенные факты хозяйственной деятельности, формируется мнение о достоверности бухгалтерской финансовой отчетности организации и выдается аудиторское заключение.

Получение аудиторского заключения, безусловно, главная цель проверки. Выдаваемые по результатам аудиторской проверки заключения можно разделить на два типа:. Немодифицированное аудиторское заключение — выдается в случае, если бухгалтерская отчетность во всех существенных отношениях достоверно отражает факты хозяйственной деятельности и финансовое положение аудируемого лица;.

Модифицированное аудиторское заключение — представляется заказчику, если бухгалтерская отчетность содержит существенные искажения или аудитор вовсе не может подтвердить данные отчетности. Стоит отметить, что информация, полученная в ходе аудиторской проверки, является коммерческой тайной и не подлежит разглашению третьим лицам, за исключением случаев, предусмотренных законодательством. Многие аудиторские организации вместе с аудиторским заключением выдают аудиторский отчет, в котором содержится подробная информация о проведенной проверке, выявленных недочетах, а также рекомендации по их устранению.

Данный документ имеет особую ценность именно для самой компании, так как приносит реальную пользу: улучшение качества учета, устранение ошибок и их дальнейшее недопущение.

Безусловно, цели проведения инициативного аудита руководство каждой компании определяет для себя индивидуально. Однако важно не забывать, что стратегически более выгодно оставаться честными перед собой, акционерами, партнерами и государством. Такой подход, хотя и является довольно затратным, всегда окупается в долгосрочной перспективе. Авто Банковское дело Безопасность Деловая жизнь Еда и продукты питания Жилая недвижимость Загородная недвижимость Коммерческая недвижимость Красота и здоровье Личные деньги Маркетинг, реклама, PR Мебель и интерьеры Медицина Мероприятия и праздники Оборудование Обучение и образование Оптом и в розницу Отдых и развлечения Право и законодательство Предпринимательство Производство и промышленность Семейный очаг Спорт Стиль и мода Строительство и ремонт Техника и технологии Туризм и путешествия Услуги и сервис Экспертиза и оценка Эксперты.

RU Путеводитель Экспертиза и оценка. Аудит бухгалтерской отчетности: цели и порядок проведения Под аудитом бухгалтерской отчетности понимается независимая проверка бухгалтерской финансовой отчетности аудиторской организацией или индивидуальным аудитором, целью которой является выражение мнения о ее достоверности во всех существенных аспектах.

Над материалом работали: Елена Межуева Управляющий партнер Профиль. Татьяна Ефременкова Руководитель проектов Профиль. Содержание: Цели бухгалтерского аудита Когда проводится аудит Ответственность за непроведение обязательного аудита Кто проводит бухгалтерский аудит Какие документы проверяют аудиторы Порядок проведения, этапы и результаты аудита Источники информации.

На заметку! Организаций, имеющих определенные финансовые показатели: с балансовым объемом выручки млн рублей или со стоимостью активов за предшествующий период — 60 млн рублей; представляющих и раскрывающих сводную консолидированную бухгалтерскую финансовую отчетность. Организаций, осуществляющих определенный вид деятельности: компаний помимо АО , ценные бумаги которых допущены к организованным торгам; профессиональных участников РЦБ или организаторов торговли на товарном финансовом рынке вне зависимости от ОПФ — для бирж, торговых систем, брокерских, дилерских, депозитарных, управляющих компаний или ведущих деятельность по ведению реестра владельцев ценных бумаг ; кредитных организаций в том числе, для головных кредитных организаций банковской группы холдингов и бюро кредитных историй ; клиринговых процессинговых организаций ; микрофинансовых компаний ; страховых компаний в том числе, для обществ взаимного страхования и профессиональных объединений страховщиков ; организаторов азартных игр операторов лотерей ; кооперативов кредитных — с численностью свыше 2тыс.

Обратите внимание! На заметку Срок давности для привлечения к административной ответственности с момента совершения правонарушения составляет: за отсутствие аудиторского заключения в течение установленных сроков хранения — 2 года; за непредставление аудиторского заключения в территориальные органы Росстата — 3 месяца.

Аудиторская организация Аудиторская организация — коммерческая компания, являющаяся членом одной из саморегулируемых организаций аудиторов, имеющая в штате квалифицированных аттестованных аудиторов, которые, в свою очередь, также состоят в саморегулируемых организациях аудиторов. Кто обязан проходить аудит достоверной финансовой отчетности. Федеральный закон от Под эти критерии попадают:. Публичные акционерные общества. Компании, чьи акции и облигации участвуют в организованных торгах.

Фирмы, деятельность которых связана с предоставлением или обслуживанием кредитов, а также со сферой инвестирования. К таковым относятся кредитные организации, страховые компании, брокеры, негосударственные пенсионные фонды, бюро кредитных историй, паевые инвестиционные фонды, микрофинансовые организации МФО и другие. Если выручка предприятия за предыдущий отчетный год преодолела отметку в миллионов рублей.

Если компания сдает консолидированную финансовую отчетность — форму отчетов, характерную для группы компаний. В законе прямо указано на прохождение обязательного аудита определенным типам организаций, к которым относят девелоперов, предприятия с государственным участием и другие. Важно отметить, что соответствие компании хотя бы одному из вышеперечисленных признаков обязывает фирму планировать аудит финансовой отчетности в обязательном порядке.

Для всех остальных компаний аудит носит инициативный характер и может проводиться по желанию руководства в определенных ситуациях. К таковым можно отнести:. Проверку финансовых показателей перед получением кредита. Поиск неточностей в бухгалтерии и снижение рисков получения штрафа перед выездной и камеральной налоговыми проверками.

Необходимость участия в тендерах, в том числе в соответствии с ФЗ. Проверку грамотности работы финансовых сотрудников фирмы. Анализ финансовых отчетов перед продажей компании или получением крупных инвестиций. Порядок проведения аудита финансовой отчетности. Как правило, традиционный аудит финансовой отчетности состоит из нескольких этапов. Среди главных из них можно выделить:.

Подготовительные мероприятия. Прежде всего, задача специалиста по аудиту — изучить данные о компании, запросить нужные деловые бумаги и составить план работы.

На этом этапе руководство компании и аудитор заключают договор и обговаривают сроки. Анализ полученных данных. На втором этапе специалист должен проверить, проанализировать и сопоставить полученные данные. При недостатке информации аудитор вправе запросить дополнительные документы, а также провести опрос работников. Систематизация данных. На этом этапе специалист делает вывод о достоверности финансовой отчетности, а также о ее соответствии нормам законодательства.

Составление аудиторского заключения. Подобный документ является результатом как годового аудита финансовой отчетности, так и анализа данных за короткий период.

Руководитель компании получает на руки официальный документ, который может быть использован при получении кредита или для участия в инвестиционном проекте. Важно отметить, что компании, подлежащие обязательному аудиту, должны подавать отчет в налоговые органы не позднее 31 декабря следующего отчетного года.

При этом срок приемки подписанного документа составляет 10 дней с даты утверждения.

Консультация руководства по результатам проведенной проверки. При появлении такой необходимости аудитор может подробно описать ход проверочных мероприятий с расшифровкой недочетов, выявленных по каждому пункту. Также специалист может оставить свои рекомендации для улучшения работы сотрудников финансовой службы. Важно учитывать, что система аудита финансовой отчетности не предполагает строго определенных сроков проведения проверки. Мероприятия могут включать в себя как краткий аудит финансовой отчетности в рамках определенного этапа, так и полноценную проверку за прошедший отчетный год.

Какие документы подлежат аудиту. Перечень документов, который могут быть проверены в рамках аудита, зависит от целей руководства.

В случае анализа финансовой отчетности за последний отчетный год специалисты запрашивают большой перечень документов, куда могут входить:. Бухгалтерская отчетность. Как правило, к нему относятся два важных документа - бухгалтерский баланс и отчет о финансовых результатах организации. Налоговые декларации.

Документация первичной бухгалтерии. Устав и другие правоустанавливающие документы компании. Свидетельства, лицензии, разрешительная документация. Ведомости об инвентаризации основных активов. Договоры с контрагентами.